为什么阿迪达斯是Lululemon最好的老师

Lululemon需要一个“古尔登”。

作者 | 贾阳 罗立璇

作为一个一周到健身房报到三次的人,我的发现是,即使在业绩看似高歌猛进的中国,穿Lululemon的女孩也越来越少了。她们穿上了Alo yoga、阿迪达斯、Gymashark,甚至是看似不太沾边的始祖鸟、Patagonia和迪桑特——毕竟核心功能都是速干。

对于创始人Chip Wilson所划定的“supergirl”而言,Lululemon已经不再是一个令人向往的品牌,而是让人开始衡量性价比的日常穿着选择之一。

其高层在面临相关的提问时,总会以他们正在生产更多的新品作为回答。当然,最近8个季度的业绩低迷,尤其是创下历史新高的库存,已经是对上述敷衍回答最明显的驳斥。

可以说,如果Lululemon不进行真正的变革,那么中国市场转向北美的颓势,只是一个时间问题。

此时,如果把目光转向阿迪达斯,他们在供应链上的思路转变,或许能够让Lululemon先解决存亡问题。

在北美彻底老化

人很难两次踏入同一条河流,但Lululemon最近却轻而易举地犯了一样的错误。

就在两个月前,它新出的、主打“随便蹲”、定价108美元(折合人民币746元)的Get Low系列瑜伽裤,又被用户投诉在深蹲时会透明走光。

公司的处理方式是,短暂把该系列下架三天后,又原样上线,只是改了下尺码说明,建议用户“买大一码,穿无痕内裤”。意思是,我们的产品没有问题,是顾客对自己的尺码太乐观了。但是,用户在买一样尺码的其它品牌时,并不会发生类似的问题。

很多人还记得,类似事件在2013年就发生过。时任CEO的创始人Chip Wilson直接表示“部分女性不适合我们的裤子”,暗指顾客太胖,引发相当严重的公众愤怒,最后导致他引咎辞职。

这很难不让人产生一种怀疑:这么多年了,难道Lululemon一点长进都没有吗?

这种怀疑延伸到产品上,就更明显了。

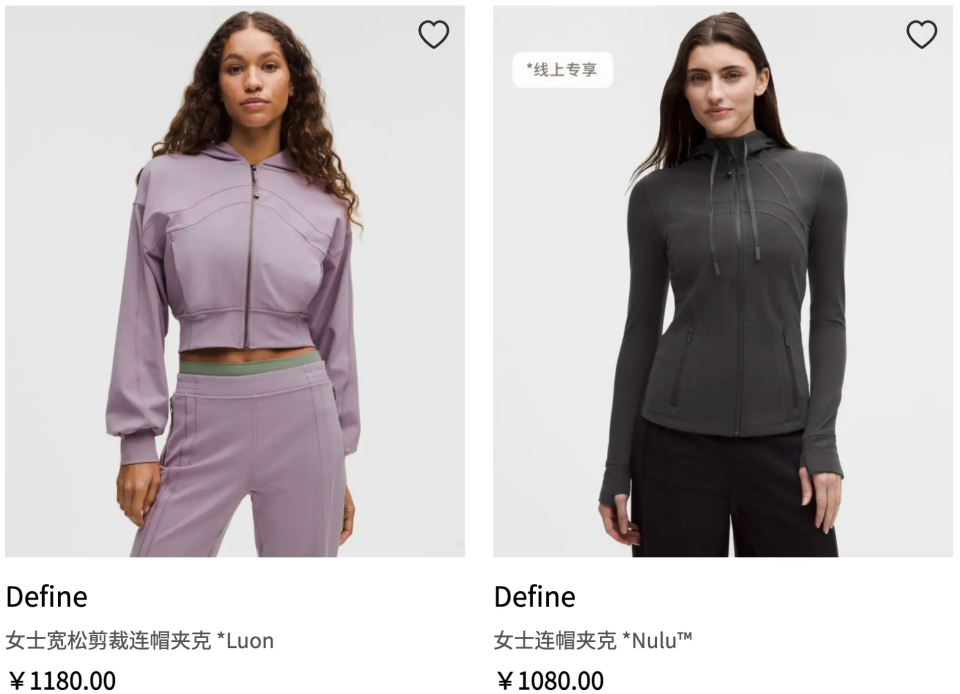

如果你打开Lululemon的天猫旗舰店,会发现销量排名前几名的经典产品,已经卖了很多年:Scuba卫衣,首发于2004年;Define外套,首发于2016年;MTV男装T恤,首发于2016年;其中最“年轻”的Wunder Puff羽绒外套,也是2020年推出的了。

最新的财报,也证明了这种“躺平”正在带来巨大的伤害。

截止至2025财年末,Lululemon的库存水平达到17亿美元,同比增长18%。与之形成对比的,Lululemon全年的营收是111亿美元,同比增长仅5%。

就算中国大陆增长很快(全年同比增长29%),北美主市场的颓势几乎不可抵挡,2025年Q4营收同比下降4%,全年下降1%,只能打折。结果就是,2025年Q4,Lululemon的毛利率暴跌550个基点到54.9%,创下近年最大跌幅。

这进一步损毁了Lululemon在北美的品牌价值。现在在打折季打开Lululemon北美网站,以往八折都勉强,现在可能经常能蹲到七五折乃至更多的折扣。非热门款,甚至会打四折。一些北美IP的网友在小红书代购笔记底下留言:从来不买正价Lululemon。

投行Jefferies的分析师去年就警告,Lululemon的高层虽然把“推新”当成解决品牌困境的特效药,但是只强调增加更多的配色和设计。与此同时,品牌正在背离核心瑜伽品类,盲目拓展边界,还试图通过推出印满logo的产品来讨好年轻群体,最终只会导致拉新转化率低迷的同时,还失去原有的核心客群。

而且,Lululemon曾经保证会成为未来增长引擎的男装部门,也出现了大量的打折促销活动。

汇丰银行(HSBC)分析师甚至直接说:“我们不再对Lululemon抱有信任。” 他们补充道,随着核心客户对品牌失去兴趣,门店客流量与网站访问量均在持续下滑。

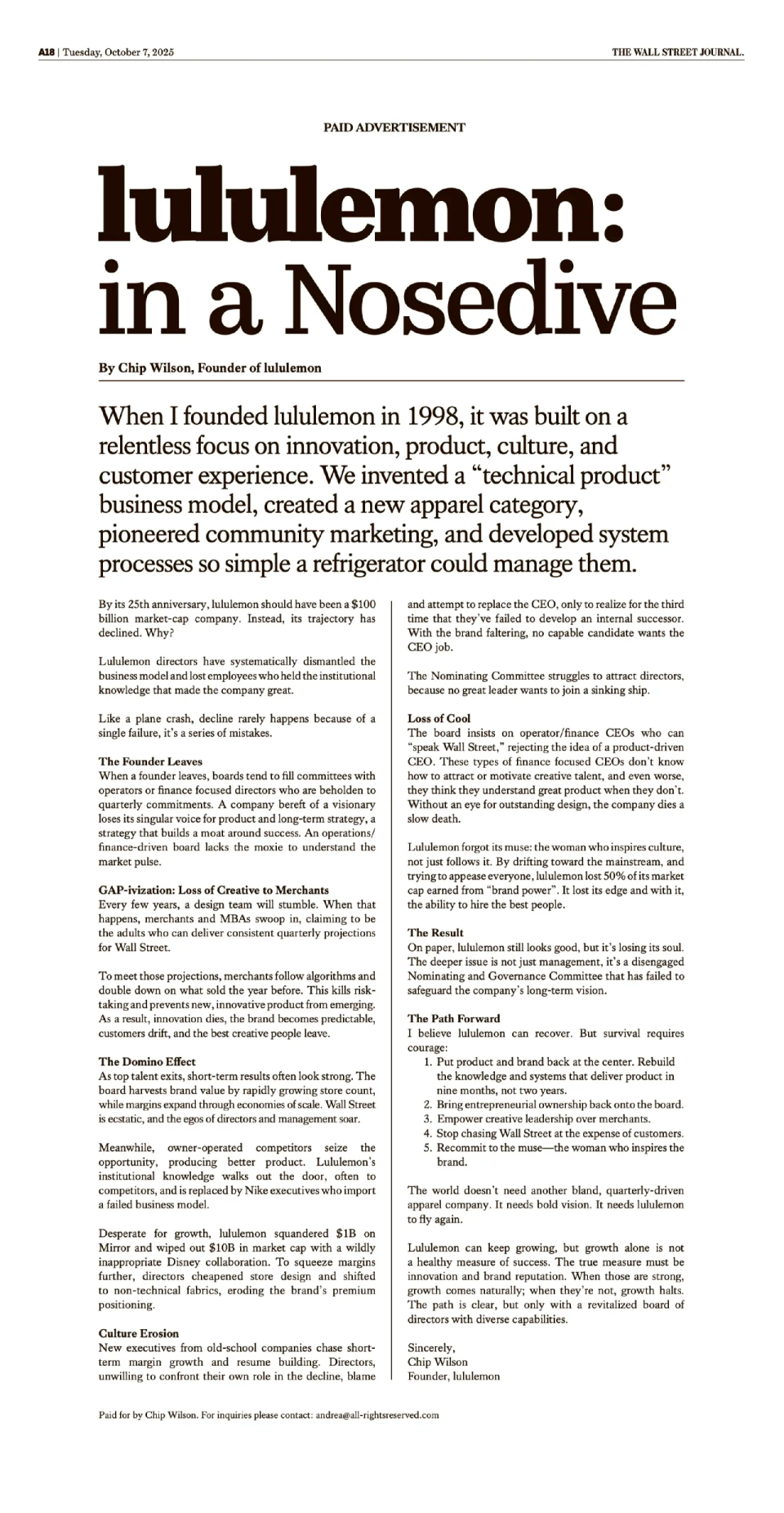

很多时候,前任可能是最了解你的人。被赶走的Chip Wilson最近半年一直在公开批评Lululemon高层的决策,并且发起代理人战争,希望让他认可的3名候选人进入董事会。

他买下了《华尔街日报》的整个版面,痛陈董事会“罪行”。总的来说,就是公司被财务思维主导,注重短期利益,漠视创新和开发,压缩产品成本,稀释了品牌的高端定位。Lululemon已经不酷了,丧失了真正的竞争优势,“Gap化”。

今年3月年报发布后,他进一步在自己发起的Creativityfirstlulu网站上批评:北美市场的业绩已经连续8个季度持平或者下降,2026年的财年预测也没有改善,公司没有向股东输出任何信心。

而公司对此的回应,更多只能是财务上的技术改善。在最新的电话财报会议上,CFO Meghan Frank坦言,新的一年,管理团队的首要任务是实现北美地区全价销售的增长,举措包括推出新品、降低折扣幅度、减少库存单位以及重新平衡库存水平。她说:“我们知道,在保持国际业务增长势头的同时,必须改善在北美的业绩。”

但是,Lululemon现在最需要的,是质量更高的创新。

Lululemon的面料固然领先,但是已经错过了太多时尚趋势。最简单的,就拿现在大热的户外风潮来举例,Lululemon哪件外套的功能性,能够实现市场领先?当消费者提出了防风、挡雨、动态保温的需求时,Lululemon如何回应?

小单快返

Lululemon能迎来自己的救星吗?

此前也陷入瓶颈的阿迪达斯,在2023年换上了新任CEO约恩·古尔登(Bjørn Gulden),随后开启了一轮华丽的复苏。

如果说在Samba等大爆款背后还有什么核心经营秘诀,那就是古尔登这个大功臣提出的“全球品牌,本地思维(global brand with a local mindset)”,把创意源头分发到了世界各地,生产链条也围绕本地形成闭环。

以中国为例,本地团队理念是“在中国,为中国”,中国销售的产品90%以上是中国生产,这形成了高效的柔性供应链(研发-上市周期从9个月缩短至45天,补货迅速)。去年的新中式爆款正是这一策略的成果。

而Lululemon现在的问题是类似的。“创新”这个品牌心智几近枯竭,供应链管理依旧问题重重。整个品牌正在陷入“平庸”的困境。

在这个换帅关口,CFO出来稳定军心的打法是——新的全球创意总监Jonathan Cheung (乔纳森·张)开始工作 ,采用更高级配色,新品占比提升到35%(去年同期为23%);压缩产品开发周期(从18-24个月缩至12-14个月),模仿ZARA式"小单快反"将补货周期压缩到6-8周。

但这本质上还是给老的运行机制开“中药”——调理而不是治本。

“小单快返”这一系列方案,想治的是Lululemon老大难的供应链顽疾。对比阿迪达斯如今的柔性供应链,Lululemon的整个链条太长了!往往设计在美国,面料在东亚,生产在东南亚(越南柬埔寨)。

我们以前写过(加超链《Lululemon和星巴克,陷入同一条河流》),在从一个DTC垂直品牌迅速充气般成长为一个零售大品牌过程中,Lululemon的供应链和库存管理屡屡出现问题。

Lululemon产品交付完全依赖供应商,供应商分散,且与Lululemon不存在投资持股的绑定关系。

这导致Lululemon在定制生产计划时不够柔性,2021年因疫情导致供应链终端、库存告急后,2022年又因提高订货陷入了另一个极端库存高企。如今再次陷入高库存困境——2025年前三季度库销比分别达到60.8%、68.2%和77.9%。不得不折扣销售。

且相较于阿迪达斯,Lululemon的供应链更集中,无力消化关税风险。据公开数据,阿迪达斯的越南生产占比27%,其次是印尼,中国产能则在中国境内消化;Lululemon仅越南生产占比就达到42%。

因为阿迪达斯通过对热门产品涨价,成功地将关税对利润率的冲击降下来了,2025年利润反而较年初17-18亿欧元的业绩指引大增2.6亿欧元;Lululemon在美国市场,连全价销售都做不到,更别说提价了。

重新说回治标不治本,对Lululemon而言,问题主要不是上新不够快、不够多,可能更大的问题是,一统全球的“单一消费者”策略过时了。仍旧依靠“总部创新—全球生产”的自上而下模式,可能无法应对这个问题。

Lululemon如今在北美、中国和其他新兴市场,品牌老化程度是完全不同的步伐。不同市场,也许需要像阿迪达斯学习,用更灵活的产品和供应链来匹配。